Co je to milion, v porovnání před dvaceti, třiceti lety. Dnes je milionářem každý, kdo má byt, chalupu, slušné auto. Před třiceti lety stál v privatizaci sedmdesátimetrový byt 2+1 na pražském sídlišti 140 tisíc korun. Dnes tolik nominálně vzato stojí jeden metr čtvereční.

Samozřejmě, tehdy byla výplata osm, deset tisíc korun měsíčně, dnes je to čtyřicet, padesát…Milion je vlastně dnes taková všední sumička.

V nemovitostech start k hypotéce. Lepší v Ostravě, kde panelákové 2+1 se dá pořídit kolem dva a půl milionu a něco ještě do toho dát, ale v Brně a Praze je opravdu milion akorát začátek do hypotéky. Tak pětina, šestina ceny bytečku 2kk.

Kdo byl v 90. letech milionář, tak aby na tom byl v majetcích a hotovosti stejně, musí být dnes miliardář. Těch nul v hodnotách vyjádřených penězi pořádně naskákalo. Je to důsledek výroby peněz, inflace.

Vražedné tempo

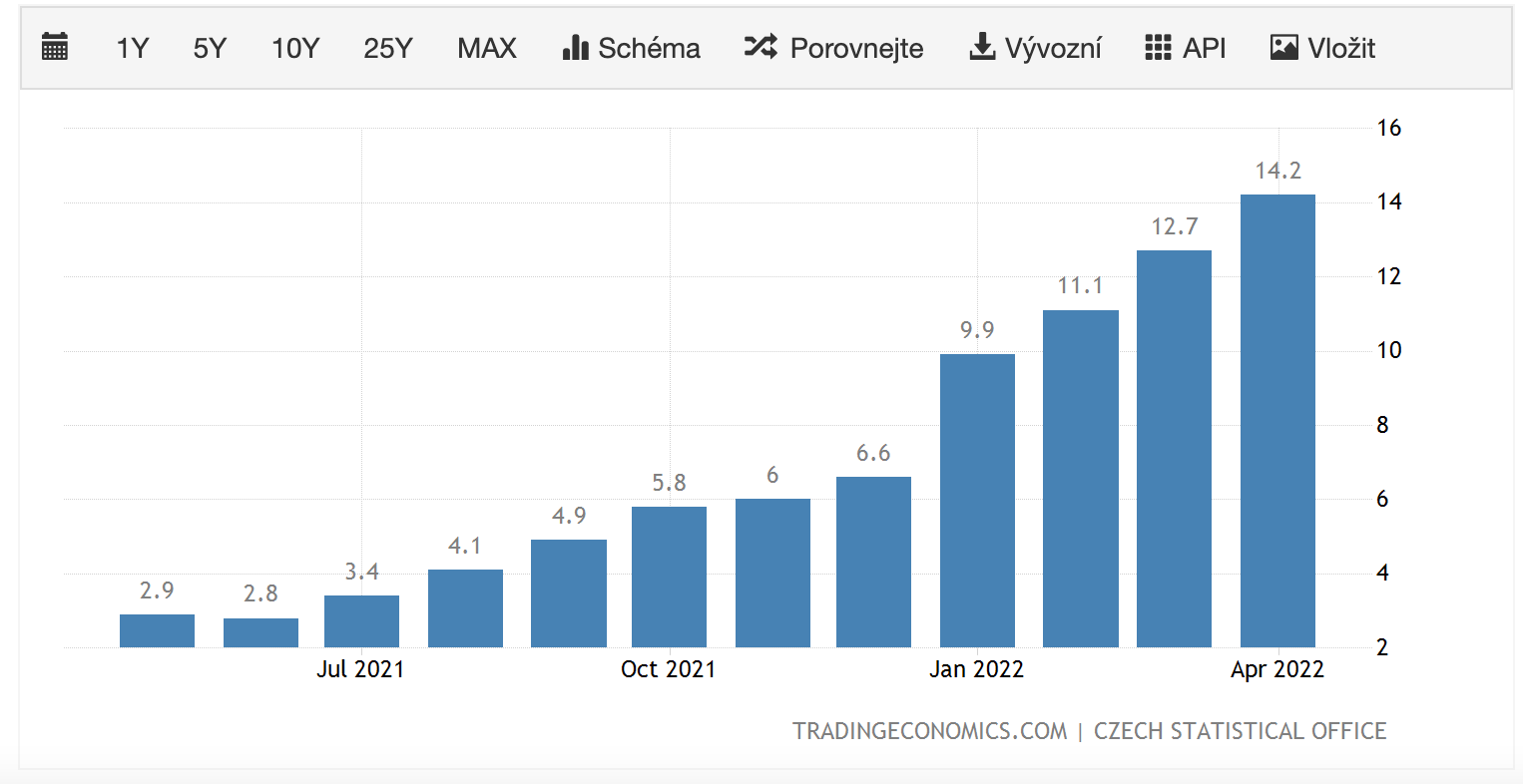

„Inflace nabrala vražedné tempo. Narostly sice úspory domácností na rekordní úroveň, ale obří inflace postupně likviduje kupní sílu nashromážděných úspor,“ shrnul ekonom BHS Štěpán Křeček. „Do roku 2022 vstoupila česká ekonomika s nejvyšší inflací od roku 1998,“ potvrzuje ekonom Komerční banky Jan Vejmělek.

ČNB razantně zvyšuje úrokové sazby, zdražuje tak peníze, aby zatáhla za inflační brzdu, jenže inflace je z větší části z dovozu. Naše centrální banka moc neovlivní ceny plynu, elektřiny, potravin, tzv. čipový hladomor a růst cen materiálů.

Mnozí investoři už před půl rokem skutečnou, spotřebitelskou inflaci věcí, které domácnosti potřebují, odhadli až na dvacet procent. Do oficiálního inflačního koše se totiž, nechápu proč, nezapočítávají nemovitosti. A ty stále zdražují rekordně. Už deset let.

Pravidelné spoření chrání před bídou.

Takže, milion je už sice nijak ohromující suma, ale vydělat ho, respektive ho našetřit, pořád není jen tak. Většina se k němu dostane pravidelným spořením. Někdo odkládá peníze, někdo, protože vidí vražednou inflaci, spoří do něčeho, co drží hodnotu.

Každopádně mít hotovost, aby člověk v případě výpadku příjmu, třeba ze zdravotních důvodů, udržel životní úroveň domácnosti je vhodné mít alespoň na půl roku, lépe na rok. Milion je slušná železná rezerva. Jenže jí rozežírá inflace, je-li v penězích. Dát je na dlouhodobé investice je také ošemetné, protože ty neumožňují mít hotovost rychle po ruce, a hlavně: investovat by měl člověk jen tu část peněz, které může postrádat a případně i o ně přijít. To jsou investice.

Jistější než stavební spoření

Něco jiného je „železná“ zásoba na nejhorší časy. Tou může být konzervativní investiční portfolio nabízené bankou, spolu se spořícím účtem, kde už nějaké to procento aspoň naskočí. Anebo zlato či stříbro. Seriózní obchodník garantuje férovou výkupní cenu, a tak když pak klient potřebuje proměnit drahý kov zpět na peníze, ví, kolik dostane. Samozřejmě, zlato či stříbro je vhodné držet alespoň pět let, sedm let. Ostatně stavební spoření je také na šest let, a rozhodně není takovou jistotou jako zlato či stříbro. Ty jsou hmotné.

Ať už řešíte, jak a s kým pořizovat zlato či úschovu, k nezávazné debatě si můžete rezervovat termín a cas zde>>>.