Státní kasa je v těžkém mínusu, plánovaný roční deficit vláda vyčerpala už teď.

V obyčejných rozhovorech lidí slýchávám, že se už kvůli tomu začínají bát o své úspory. A do toho se přidaly pády bank. Není divu, že lidé znejistěli.

Příliš se přerozděluje, příliš se dotuje a rozhazuje.

Místo toho, aby stát investoval do inovací a dopravní infrastruktury, přitáhl více firem a měl tak více tučných zdrojů jako ČEZ.

Předchozí vláda si kupovala masy. Tahle směřuje k tomu, že naštve všechny. Za dob našich babiček se říkávalo, „vláda, která zdraží pivo, padne“. Obě vlády mají ovšem podobnosti.

Státní pokladna zeje prázdnotou. Rozdává se bez rozmyslu i tam, kde to není potřeba.

Babišův kabinet dal v rámci covidových náplastí pár stamilionům i kasinům a současný ministr financí zase měl nápad, že by hazardu o procento slevil na DPH.

Ať je to už jak chce, ať fandíme nebo volíme (nebo nevolíme) kohokoliv, díra v pokladně je čím dál větší. Sahat se tedy bude do kapes lidí, kteří něco mají, a jsou dobrými hospodáři.

Proto mají více než na měsíc živoření. Většina střední třídy nejsou zloději, jak je zvykem v Česku rozumovat.

Jenže je třeba nakrmit aparát a sociální dávky, tak se sáhne tam, kde něco je.

S důchodem, z něhož se bude současným čtyřicátníkům slušně žít stejně počítat nelze, protože v pomyslné kalkulačce je jasná předvolba.

„V důchodové reformě se počítá se změnou redukčních hranic. Ty hrají důležitou roli při výpočtu výše penze. Doplatili by na to lidé s vyššími příjmy,“ napsali nedávno Seznam Zprávy.

Nemá smysl studovat složitosti výpočtu důchodu. Pokryje tak tak skromné bydlení.

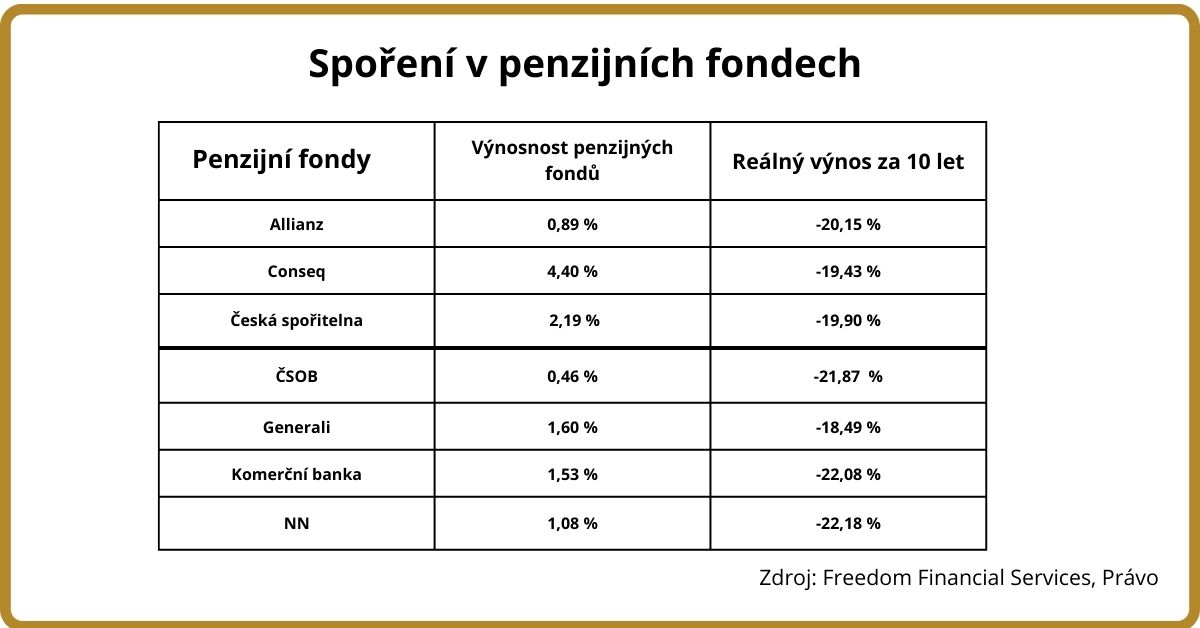

Bída penzijních fondů

A spoření v penzijních fondech?

„Za posledních deset let se vklady v těchto fondech reálně znehodnotily i o více než 20 procent,“ analyzovala podle Práva společnost Freedom Financial Services.

Ani zde není třeba složitých výpočtů. Stačí se podívat na ztráty nebo jen optické plus u jednotlivých fondů a na to, kolik stojí rohlík a kolik jsme platili za energie před deseti lety a teď. Smutné je, že peníze v těchto fondech utápí 2,7 milionu střadatelů. A to si myslí, že spoří na důchod. Na konci z toho bude tak na stravenku do lidové jídelny.

Potíž s důchody je v tom, že stárneme, mladých ubývá. Budeme se muset více starat samy o sebe, a přitom se smířit s tím, že občas přijdou výběrčí sebrat více než jen desátek z pomyslné úrody.

Když stát dusí tak obří dluhy, čím je fakticky odmazává, aby si mohl nabírat další? Inflací. Jenže ta opět žere úspory střadatelů. Že teď banky lidem na běžných účtech připisují tři, pět procent! S „garantovaným“ výnosem -2 až 12 % ročně. Banky se chovají přesně tak, jak mají. Ale vy se zamyslete. Při inflaci 2,5-3,5% a úroku v bance 0,5% byly tyto účty v mínusu 2-3%. Při inflaci 13-15% a úroku v bance 5-6% jsou tyto účty v mínusu 7-9%. Asi není třeba nic dodávat.

Některé investiční fondy vydělávají, to ano, ale inflaci porazí málokterý. Nemají na to ani ty moderní, zelené, enviromentální…

Je proto dobré mít schované rezervy i jinde. Nemovitosti se evidují na katastru a dobře se z nich vybírají větší daně. Však už je tato možnost na stole. Zlato bylo, je a bude penězi. Stále funguje jako forma hotovosti.

Protože i ti, kteří sedí u přerozdělovacích pák a určují, komu a jak hluboko se sáhne, potřebují něco, co drží hodnotu a jde strčit třeba pod polštář.