Na nemovitost bez hypotéky nedosáhneme. O pozemku ani nemluvíme. Akcie jsou příliš riskantní. Něco dávám na penzijko a něco už léta posíláme na stavebko. To čím dál častěji slyším od střadatelů, kteří přemýšlí kam uložit své úspory.

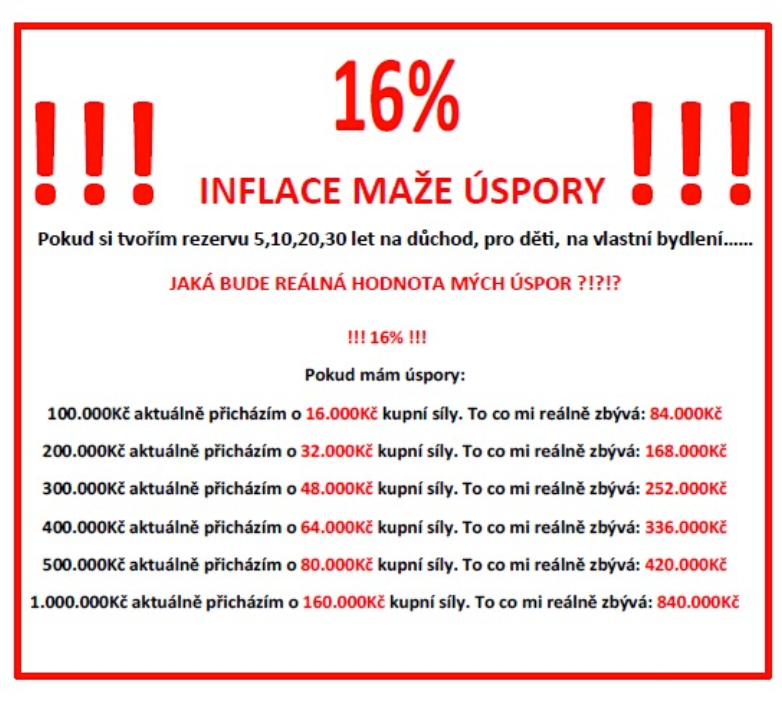

Jedni dokonce říkají, že stejně nemají peníze, že jim nezbývá ani koruna, a že je jim inflace vlastně úplně fuk. Možná kdyby věděli, že inflace požírá jejich úspory i v penzijním spoření, tak by už tak klidní nebyli. A nejen inflace. Řada fondů má teď namísto výnosu i nominální ztráty.

Vtipné je, že například na penzijní spoření stejně dávají jen nejnižší částku, protože ví, že z toho stejně nic nebude. To mi hlava nebere posílat někam pár set měsíčně s vědomím, že je to v reálné hodnotě stejně asi na nic.

A stavební spoření? „To máme, abychom na něco našetřili a nesáhli na to dříve“. Vlastně je to porculánové prasátko. Dříve bylo stavebko zajímavé. Ale dnes?

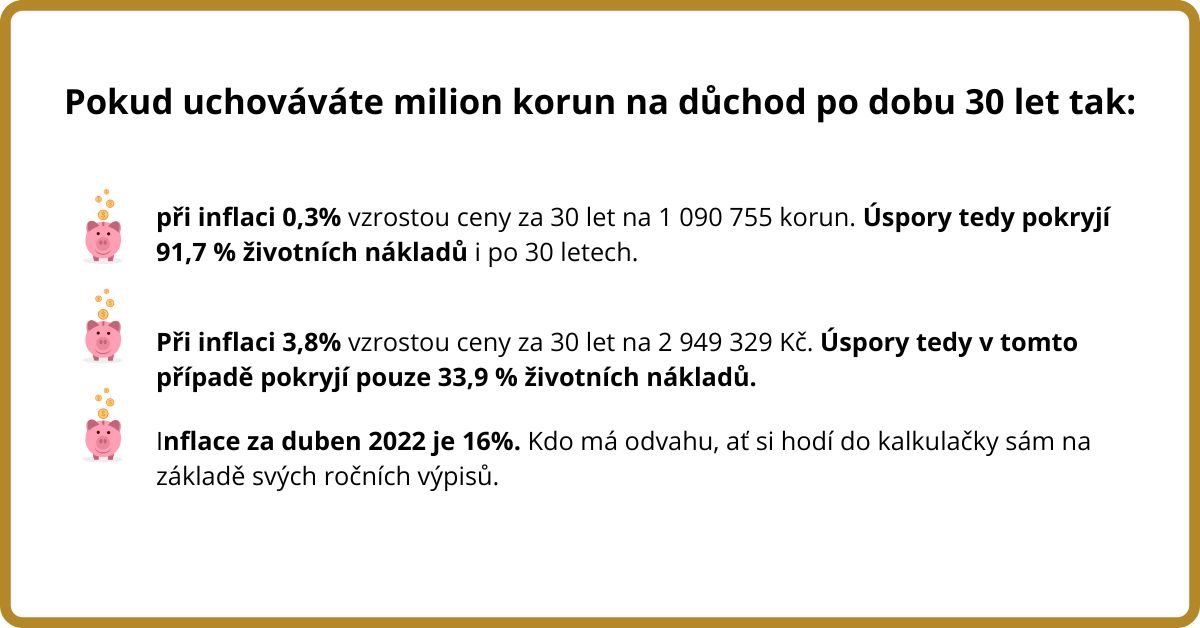

Malý příklad.

Trochu Vám napovím:

Spořit lze smysluplně i stokoruny či tisícovku měsíčně. Do hmotného a s jistotou. Mám to vyzkoušené a funguje to.

To, k čemu chci ale inspirovat hlavně, je být sám sobě dobrým hospodářem a průběžně sledovat, co moje peníze, které někomu svěřuji dělají, a zda naplňují cíl mého zajištění. Nenechávat to jen tak plavat.

Jde jen o hru s čísly a může to být i zábavné. Vyzkoušejte si na odkaze https://www.gold.org/goldhub/portfolio-tools/simulator výkonnost svého majetku. A klidně mně napište, jak se vám vedlo.

Ať už vás inflace trápí či nikoli, vždy je dobré si nasbírat dostatek informací a udělat si svůj vlastní názor. K nezávazné debatě si můžete rezervovat termín a čas zde>>>.