Mezi lidmi koluje definitivní zvěst, že státní příspěvek na stavební spoření vláda škrtla, u nových smluv na nulu, a u starých na tisícovku ročně, jak vyhlásil svůj záměr ministr financí Zbyněk Stanjura (ODS) s cílem ušetřit ve zbídačené státní kase čtyři miliardy korun ročně. Stavebko ale ještě pohřbeno nebylo.

Vláda ještě definitivně o ničem nerozhodla, a jak to, tak vypadá, začíná být pro vládu horký brambor. Hra o něho očividně trvá.

Stavební spořitelny, odnože velkých bank, jen tak byznys nepustí, a jak říkají: bez státního příspěvku přijde systém stavebka o zdroj levných peněz, a tudíž pak bychom přestaly poskytovat levné úvěry na bydlení. Jak potvrzují úředníci z ministerstva financí i představitelé spořitelen, jednání stále trvají.

„Zelené“ dotace, nový byznys spořitelen

Zároveň se připravuje nový byznys pro stavební spořitelny. A tím budou dotace na povinné zateplování, soláry a tepelná čerpadla, jak vyhlásil Evropský parlament.

Ještě se k tomu musí udělat národní zákony, ale tlak na to, aby domácnosti své příbytky obalily vatou nebo polystyrénem, daly super těsná okna nejlépe s trojsklem, odpojovaly se od kamen a plynu a zaplatili energetické štítkování, je očividný.

„Stát neumí distribuovat zvýhodněné úvěry fyzickým osobám ani brát na sebe riziko případného nesplácení. Stavební spořitelny to umí, stejně jako vyřizovat dotace na úsporné bydlení,“ říká předseda Asociace českých stavebních spořitelen Libor Vošický.

Podle něho jednání o podobě státního příspěvku a zapojení stavebních spořitelen do energetické transformace domácností probíhají.

Cesta k levnějšímu úvěru

Podle průzkumu agentury Ipsos je stavební spoření stále oblíbené u téměř poloviny Čechů, nejčastěji na něj posílají 1700–3000 korun. Pro téměř tři čtvrtiny dotazovaných je příspěvek pozitivním doplňkem ke stavebnímu spoření. Proti tomuto kroku by jich bylo 67 % a příspěvek by zachovali v plné výši, naproti tomu pětina by bylo pro kompromis se snížením příspěvku na polovinu a 12 % dotazovaných by ho zrušilo úplně.

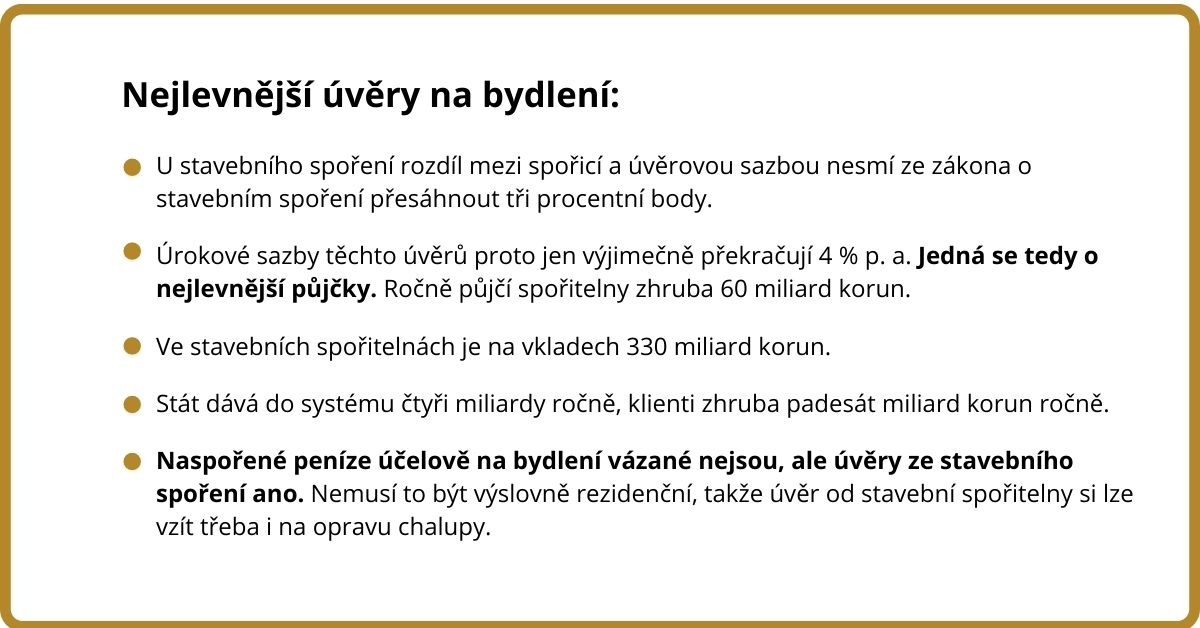

Stavební spoření otevírá možnost levnějšího úvěru na bytové potřeby. U úvěru ze stavebního spoření činí úrok maximálně tři procentní body nad úrokovou sazbou, za níž spoří.

„Když budu spořit za dvě procenta, tak úvěr ze stavebka bude maximálně pět procent.

Klienti, kteří spořili za půl procenta, dnes mohou získat úvěr za 3,5 procenta po celou dobu splácení, která činí až pětadvacet let. Žádné konce fixačních období,“ upřesnil Vošický.

Pokud bude státní příspěvek nulový, dojde k transformaci stavebních spořitelen v rámci jejich mateřských společností.

„Banky by pak neměly důvod proč poskytovat jiné úvěry než ty, které nabízejí, a ty jsou méně výhodné než úvěry od stavebních spořitelen,“ uvedl Vošický.

Je fakt, že levnější úvěr na bydlení je velká výhoda stavebka, protože třeba na výhodné půjčky pro mladé stát úplně rezignoval.

Postupné odumírání státní podpory

Jinými slovy: Banky budou raději investovat do výnosnějších aktiv, než jsou úvěry nezajištěné nemovitostí na pětadvacet let s nízkým úrokem.

Na otázku, proč nejsou účelově vázané na nemovitost i naspořené peníze, stavební spořitelny oponují, že když se omezí účelovost naspořených peněz pouze na bydlení, tak odpadne velká skupina spořících klientů.

„Seniorů spořící pro vnoučata nebo klientů, kteří si úvěr vzít ani nechtějí. Tím výrazně poklesne objem výhodných úvěrů od stavebních spořitelen na bydlení,“ konstatoval Vošický.

Státní příspěvek se však už snižoval několikrát. V 1993 začal platit zákon o stavebním spoření. Stát každému střadateli přispíval 25 % z ročního vkladu, maximálně 4 500 Kč. Podmínkou bylo spořit pět let.

Ke snížení státní podpory na 15 % z ročního vkladu, maximálně na 3000 Kč, došlo v roce 2004. Vázací doba se prodloužila na šest let. Trh stavebka se propadl o dvě třetiny. Zájem o úvěry neklesal.

A v roce 2011 klesla státní podpora na 10 % z výše ročního vkladu, maximálně 2000 Kč.

Z toho je vidět, že stavebko postupně v tom, že je nastavené na penězích od státu, odumírá. Je tedy otázka, když chce člověk spořit pro vnoučata, zda nezvolit jinou konzervativní, bezpečnou cestu. A to může být třeba zlato a stříbro.

Je pro vás stavební spoření zajímavé a proč? Sdílejte v komentáři níže. ⬇⬇⬇